O Banco Central do Brasil (BC) encontra-se atualmente engajado no desenvolvimento do Real Digital (Drex), uma moeda digital soberana que será emitida pelo próprio BC.

Diferenciando-se do real físico, o Drex será exclusivamente transacionado no ambiente digital, visando aprimorar a inclusão financeira, otimizar a eficiência do sistema financeiro e reforçar a segurança das transações. Ademais, a introdução do Drex apresenta a perspectiva de reduzir significativamente o uso de dinheiro em espécie, o que, por sua vez, pode resultar em benefícios tangíveis para a sociedade, como a diminuição da criminalidade e o aprimoramento da transparência nas transações.

Como o Drex funciona?

Para garantir a integridade e transparência das transações, o Drex será fundamentado na tecnologia de blockchain, uma forma de registro distribuído (DLT – Distributed Ledger Technology) já consagrada por sua segurança e transparência. Cabe destacar que o blockchain é a mesma tecnologia adotada por criptomoedas renomadas, como Bitcoin e Ethereum.

O modelo da moeda digital brasileira não é uma cópia de outro país. O Banco Central do Brasil conduziu uma pesquisa abrangente sobre modelos de moedas digitais em outras nações, optando, contudo, por desenvolver um modelo próprio, cuidadosamente adaptado às necessidades específicas do Brasil.

O termo “Drex” foi escolhido devido a uma meticulosa combinação de fatores, buscando refletir não apenas suas características intrínsecas, mas também seus objetivos fundamentais. Esses elementos incluem:

Referência ao Real

As iniciais “D” e “R” formam a abreviação de “Digital Real”, estabelecendo uma conexão imediata com a moeda física já conhecida.

Modernidade e Tecnologia

A presença da letra “e” sugere o caráter eletrônico e digital da moeda, enquanto a inclusão da letra “x” adiciona um toque de modernidade e conectividade, associando-se à tecnologia de registro distribuído (DLT) empregada no Drex.

Sonoridade e Marca

A palavra “Drex” apresenta uma sonoridade forte e fácil de pronunciar, facilitando a memorização e o uso popular. Isso contribui para criar uma identidade única para a moeda digital, distinta do Real físico, mas suficientemente próxima para gerar familiaridade.

Símbolos nas Letras “D”

As duas setas inseridas na letra “D” representam as etapas de uma transação digital, simbolizando a evolução da moeda brasileira para o ambiente digital. A transição de cores nas setas, do azul para o verde claro, comunica a conclusão da transação, reforçando a ideia de agilidade associada à moeda digital do Banco Central.

Alinhamento com o Pix

O “x” final estabelece uma conexão entre o nome Drex e o sistema de pagamentos instantâneos Pix, já consolidado no Brasil. Essa continuidade cria uma sensação familiar para os usuários e fortalece a imagem de inovação digital do Banco Central.

Embora possa ser considerado um parente do Pix, por permitir pagamentos instantâneos entre instituições financeiras diferentes, é importante destacar que o Drex opera de maneira distinta. Enquanto o Pix realiza transferências em reais, seguindo limites de segurança estabelecidos pelo BC e pelas instituições financeiras, o Drex utiliza a tecnologia blockchain, similar à das criptomoedas, permitindo transações com valores mais elevados.

Resultado de processo democrático

É relevante notar que o nome Drex foi escolhido através de um processo democrático, envolvendo sugestões da população e avaliação por uma comissão técnica do Banco Central. Isso evidencia a preocupação do BC em criar um nome representativo e bem aceito pelos brasileiros, incorporando características de referência ao Real, modernidade, marca e continuidade com o Pix. Apesar de não ser uma sigla precisa como “Pix”, sua sonoridade e as associações estabelecidas o tornam uma escolha apropriada para a nova moeda digital brasileira.

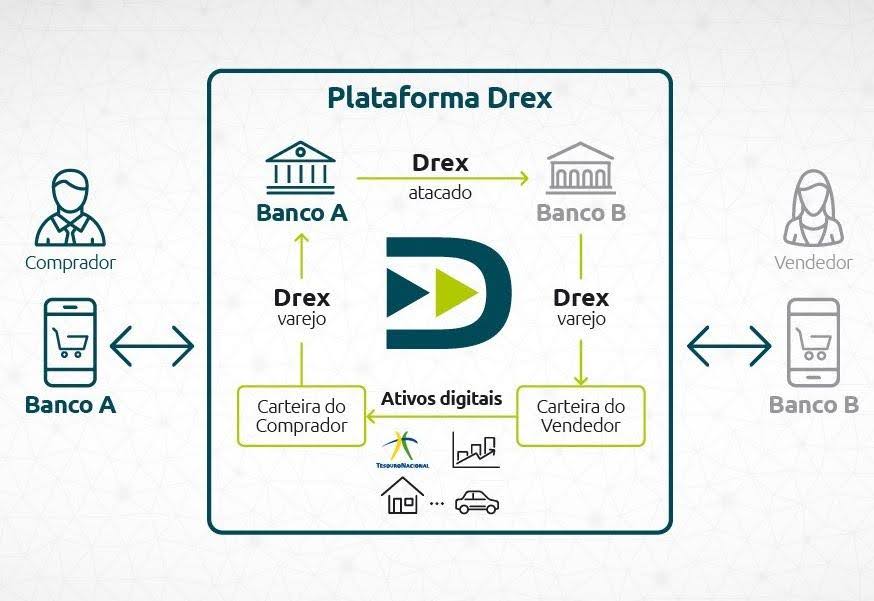

Como funciona a plataforma?

O aguardado lançamento do Drex, previsto para o final de 2024, representa um marco significativo no cenário financeiro brasileiro. Emitida pelo Banco Central do Brasil, esta moeda digital estará acessível a todos os cidadãos do país, introduzindo um novo paradigma nas transações financeiras.

Para utilizar o Drex, os cidadãos terão de criar uma carteira digital, a qual estará vinculada a uma conta bancária ou a uma instituição de pagamento. É importante destacar que, ao interagir com o Drex, os usuários não terão acesso direto à moeda digital. O funcionamento se dará por meio de carteiras virtuais, consolidando a natureza atacadista da moeda, reservada para transações entre instituições financeiras.

As transações com o Drex ocorrerão por meio de aplicativos móveis ou terminais de pagamento, prometendo segurança e instantaneidade. Notavelmente, não serão aplicadas taxas sobre essas transações, proporcionando uma experiência financeira mais acessível e eficiente para os usuários.

O processo transacional seguirá uma sequência lógica. Inicialmente, o cliente, seja pessoa física ou empresa, depositará a quantia desejada em reais em sua carteira virtual. Esta, por sua vez, realizará a conversão da moeda física para Drex, estabelecendo uma taxa fixa de R$ 1 para 1 Drex. Destaca-se que as carteiras virtuais serão operadas por uma gama diversificada de entidades, como bancos, fintechs, cooperativas e corretoras, todas devidamente supervisionadas pelo Banco Central.

Além disso, o processo abre espaço para a evolução tecnológica, permitindo a criação de novos tipos de empresas com carteira virtual à medida que a tecnologia avança. Essa flexibilidade sugere uma adaptação contínua do ecossistema financeiro, alinhando-se com os avanços e demandas do mercado. O Drex, assim, não apenas representa uma inovação em si, mas também aponta para uma trajetória dinâmica e adaptável na interseção da tecnologia e das finanças.

Benefícios do Drex para a Sociedade Brasileira

O advento do Drex carrega consigo uma série de benefícios que têm o potencial de transformar positivamente a sociedade brasileira. Estes benefícios incluem:

- Inclusão Financeira: o Drex pode desempenhar um papel crucial na redução dos custos associados ao acesso a serviços financeiros, proporcionando uma oportunidade significativa para a inclusão financeira.

- Eficiência do Sistema Financeiro: ao contribuir para a redução dos custos inerentes ao sistema financeiro, o Drex pode catalisar uma diminuição das taxas de juros.

- Segurança das Transações: a integração da tecnologia de blockchain confere ao Drex um nível adicional de segurança e transparência. Ao mitigar o risco de fraudes e golpes financeiros, esta tecnologia proporciona uma camada robusta de confiança nas transações realizadas.

- Transações Rápidas e Econômicas: a promessa de transações instantâneas e isentas de taxas posiciona o Drex como uma alternativa vantajosa para consumidores e empresas.

- Aumento da Transparência: ao adotar o blockchain, uma tecnologia conhecida por sua transparência inerente, o Drex permite a rastreabilidade e auditoria das transações. Esse aspecto não apenas fortalece a confiança no sistema financeiro, mas também contribui para a redução da corrupção.

Desafios e Considerações Estratégicas para a Implementação do Drex

Apesar dos inúmeros benefícios potenciais, a implementação bem-sucedida do Drex enfrenta desafios cruciais, concentrados principalmente na Adoção e Regulação.

- Adoção

O sucesso do Drex depende significativamente de sua aceitação pela população brasileira. Nesse sentido, o Banco Central está empenhado em fomentar a adoção através de campanhas educativas e parcerias estratégicas com empresas e instituições financeiras. Garantir que a população compreenda os benefícios e confie na nova moeda digital é vital para seu pleno potencial.

- Regulação

A eficácia do Drex também está ligada à qualidade e eficiência da regulamentação estabelecida pelo Banco Central do Brasil. A entidade reguladora está trabalhando ativamente para desenvolver uma regulamentação que seja segura e eficiente, abordando questões que variam desde a segurança cibernética até a proteção dos direitos dos consumidores.

A introdução do Drex tem o potencial de eliminar barreiras geográficas, facilitando o acesso a serviços financeiros para populações afastadas dos grandes centros urbanos ou daqueles sem conta bancária formal. No entanto, a implementação bem-sucedida de uma carteira digital no celular exige atenção especial à educação financeira da população. Campanhas educativas são cruciais para promover o uso responsável da moeda digital e garantir uma transição suave para a nova era financeira.

O Drex tem o poder de transformar o cenário do e-commerce, tornando as transações online mais seguras e instantâneas. No entanto, questões como segurança digital, proteção de dados pessoais (LGPD) e o impacto ambiental da tecnologia blockchain exigem uma abordagem cuidadosa e proativa por parte dos reguladores e dos usuários.

Com uma carteira digital no celular, qualquer brasileiro poderá realizar transações, receber pagamentos e até mesmo acessar linhas de crédito.

Além disso, a introdução do Drex abre portas para inovações tecnológicas no setor financeiro. Startups e fintechs podem explorar oportunidades para desenvolver soluções como contratos inteligentes, sistemas de micro pagamentos e plataformas de financiamento coletivo, promovendo um ambiente mais dinâmico e competitivo.

O e-commerce será impulsionado ao tornar as transações online mais seguras e instantâneas. Lojas virtuais e pequenos empreendedores poderão aceitar pagamentos sem a necessidade de intermediários, reduzindo custos e aumentando a competitividade. Além de ser utilizado para pagamentos de impostos, taxas e benefícios sociais incentivando a transparência.

Apesar dos desafios, é imperativo encarar essas preocupações com seriedade. A segurança da infraestrutura digital, a proteção dos dados pessoais, a consideração do impacto ambiental e a inclusão de populações sem acesso à internet são elementos cruciais que devem ser cuidadosamente ponderados para assegurar uma transição positiva para a nova era do Drex.

Tokenização e o mercado de capitais

Um dos focos do Real Digital é a tokenização de ativos – processo de registro de diferentes ativos do mundo real em redes blockchain. Essa prática, com o potencial de mudar o mercado de capitais mundial, tende a ser ainda mais estimulada pelo lançamento do Drex. Após a tokenização (conversão de ativo real em ativo digital), o cliente poderá transferir a moeda digital, por meio da tecnologia blockchain. Caberá ao receptor converter os Drex em reais e fazer a retirada.

A tokenização pode ser definida como a representação digital de um bem ou de um produto financeiro, que facilita as negociações em ambientes virtuais. Por meio de uma série de códigos com requisitos, regras e processos de identificação, os ativos (ou frações deles) podem ser comprados e vendidos em ambientes virtuais.

Um exemplo prático dessa aplicação é observado na transação de imóveis. Com a implementação do Drex, um imóvel não apenas serve como uma residência, mas também pode se tornar um investimento compartilhado por múltiplos interessados com a intenção de revendê-lo. Nesse cenário, as partes do imóvel são divididas proporcionalmente, permitindo que cada investidor negocie sua participação individualmente, sem a necessidade de vender a totalidade da propriedade. Essa flexibilidade proporcionada pela tokenização abre novos horizontes para a participação e a liquidez em investimentos, destacando a amplitude do potencial transformador do Real Digital no mercado de capitais.

Impacto do Drex no Emprego e nas Carreiras

Mesmo antes de seu lançamento oficial para a população, o Drex já sinaliza a criação de novas e promissoras oportunidades de emprego e carreira ao longo dos próximos anos.

Dentre as profissões mais requisitadas pelas instituições financeiras atualmente, destacam-se desenvolvedores de software, cientistas de dados, especialistas em metodologias ágeis, engenheiros de dados e especialistas em segurança da informação.

Não é criptomoeda!

Ao contrário das criptomoedas, o Drex não segue a lógica volátil da lei da oferta e demanda, onde seu valor flutua diariamente, assemelhando-se a ações de empresas. A volatilidade extrema das criptomoedas, desprovidas de garantias de bancos centrais e governos, pode resultar em perdas substanciais de valor de um dia para o outro.

Vinculado às moedas oficiais como parte dos Central Bank Digital Currencies (CBDC), o Drex oscila de acordo com a taxa diária de câmbio, moldada pelos fundamentos e políticas econômicas de cada país. Vale ressaltar que a taxa de câmbio do Drex só afeta transações entre países distintos, permanecendo equiparado ao papel-moeda em transações internas.

Outra disparidade significativa em relação às criptomoedas está no processo de produção. Enquanto as moedas virtuais podem ser “mineradas” por meio de algoritmos computacionais intensivos em energia, o Drex é emitido pelo Banco Central, mantendo uma paridade inalterada em relação ao real.

Portanto, a pergunta “Quanto vale 1 Drex em Bitcoin?” não é totalmente precisa nem possui resposta concreta no momento. É importante compreender que o Drex e o Bitcoin possuem naturezas e funções distintas, impossibilitando uma conversão direta equivalente àquela com moedas tradicionais.

Quais serviços poderão ser executados com o Drex?

O Drex abrirá possibilidades em diversas atividades financeiras, englobando transferências, pagamentos e até mesmo a aquisição de títulos públicos. Os consórcios autorizados pelo Banco Central terão espaço para inovar, introduzindo possibilidades como o pagamento instantâneo de parcelas de financiamentos imobiliários, automóveis e até mesmo de benefícios sociais.

Uma das características mais marcantes do Drex é sua capacidade de incorporar contratos inteligentes (Smart Contracts) em suas funcionalidades.

Imagine a venda de um veículo, onde não há mais debates sobre quem deve efetuar o depósito antes da entrega do bem, ou se o vendedor deve transferir os documentos antes de receber o pagamento.

Todo esse processo será conduzido de maneira instantânea, graças a contratos automatizados. Essa automação não apenas reduz custos associados a burocracias e intermediários, mas também agiliza substancialmente as operações, proporcionando uma experiência mais eficiente e rápida para todas as partes envolvidas.

Avanços nos Testes do Drex

Os testes conduzidos com o Drex em 2023 apresentaram resultados satisfatórios. O objetivo foi identificar os casos de uso da moeda digital, com o auxílio de nove projetos, selecionados no Lift Challenge – um ambiente colaborativo para identificar as características fundamentais de uma estrutura da moeda digital.

Entre candidaturas individuais e consórcios de entidades, envolvendo mais de 100 instituições de diversos segmentos financeiros, o Banco Central recebeu 36 propostas de participação no Piloto Drex. Nesta primeira fase, serão testadas funcionalidades de privacidade e programabilidade por meio da implementação de um caso de uso específico: um protocolo de entrega contra pagamento (DvP) de títulos públicos federais entre clientes de diferentes instituições, além dos serviços que compõem essa transação.

Os ativos a serem testados no projeto piloto incluem:

- Depósitos de contas de reservas bancárias;

- Depósitos de contas de liquidação;

- Depósitos da conta única do Tesouro Nacional;

- Depósitos bancários à vista;

- Contas de pagamento de instituições de pagamento;

- Títulos públicos federais.

Ao final de 2024, o Banco Central planeja incorporar a população nos testes do Piloto Drex. Contudo, para que esse isso seja possível, tanto o projeto quanto os participantes do mercado devem alcançar o grau de maturidade necessário.

O Comitê Executivo de Gestão (CEG), com base nos critérios estabelecidos no Regulamento do Piloto Drex, selecionou 16 propostas. Essa escolha engloba representantes de instituições financeiras que abrangem os segmentos prudenciais S1 a S4, instituições de pagamento, cooperativas, bancos públicos, desenvolvedores de serviços de criptoativos, operadores de infraestruturas de mercado financeiro e instituidores de arranjos de pagamento.

O futuro do Drex

Embora o Real Digital esteja em estágio inicial de desenvolvimento, o Brasil tem a oportunidade de se tornar pioneiro na implementação de uma moeda digital soberana com vasto potencial. À medida que os testes progridem e o debate público se aprofunda, podemos nos preparar para um cenário futuro em que o Drex se tornará uma parte integral da vida cotidiana dos brasileiros, abrindo caminho para uma economia mais inclusiva, eficiente e dinâmica.

Luby – acompanhando e impulsionando o futuro das relações comerciais

À frente da chegada oficial do Drex, a Luby destaca-se como uma parceira estratégica, pronta para antecipar e apoiar a transformação digital de empresas no Brasil e no mundo. Nossa equipe de profissionais altamente capacitados está preparada para desenvolver as APIs necessárias para a implementação e integração do Real Digital, criar pipelines de dados para construção de repositórios e aliar dados em decisões inteligentes, desenvolver carteira digitais (smart wallets), contratos inteligentes (smart contracts), atualizar core bancário e aplicativos financeiros com as novas regras e processos do BC, tokenização de ativos, cibersegurança e todo ecossistema para impulsionar a utilização do Drex.

A Luby está comprometida em construir todo o ecossistema necessário para impulsionar a ampla adoção do Drex. Estamos prontos para iniciar essa conversa, colaborando para o sucesso da sua jornada no universo do Real Digital. Vamos conversar? Clique aqui.